11月の米国消費者物価指数(CPI)は前年同月比は市場予想通り3.1%で前回の3.2%よりわずかながら下落しましたが、前月比では市場予想の0.0%に対して0.1%と予想以上の伸びとなり前回の0.0%よりも上昇しました。原因としてはガソリンの価格下落が家賃の上昇によって相殺されたためと考えられます。この結果を受けて連邦準備制度理事会(Fed)が来年初めに金利引き下げに転じる可能性は低いと市場は見ています。

12日の労働省の報告によると、先月、中古車とトラックの価格が5か月連続の減少の後に回復し、基調インフレの上昇に影響しています。また医療と自動車保険への支払いも増加しています。

わずかに強まったインフレ指標は、先週のデータに続き、11月に雇用が増加し、失業率が10月のほぼ2年ぶりの高水準である3.9%から3.7%に低下したことに続きます。なお米国中央銀行の役員たちは火曜日から2日間の政策会議を開始しました。

ピッツバーグのPNC Financialのシニアエコノミストであるカート・ランキン氏は、「持続する住宅価格の圧力とそのインフレ全体への異常な影響は、早期かつ急速なFed金融政策の緩和を求める声が重大な検討を受けるべき理由の大部分を語っています」と述べました。

さらに「Fedは、インフレの原動力が十分に抑え込まれるまでは金利を引き下げないでしょう」と彼は付け加えました。

部門別の消費者物価指数(CPI)

労働省労働統計局によると、先月の消費者物価指数(CPI)は10月に変化なしの後、0.1%上昇しました。ガソリン価格は前月の5.0%減少の後、6.0%減少しました。ただし、天然ガスと電気の価格は上昇しました。

食品価格は10月の0.3%増加に続き、0.2%上昇しました。食料品の価格は穀物やベーカリー製品、果物や野菜のコストが上昇した中で0.1%上昇しました。ただし、肉、魚、卵の価格は下がりました。

11月までの12か月間、CPIは10月の3.2%上昇に続き、3.1%上昇しました。ロイターが調査したエコノミストたちは、CPIが月次で変わらず、年間で3.1%上昇すると予測していました。消費者物価の年間上昇率は、2022年6月の9.1%のピークから減速しています。

インフレは依然としてFedの2%目標を上回っています。このデータに続き、金融市場では労働市場に関する先週の楽観的なニュースを受けて、利下げの期待を3月から5月に後退させる動きがありました。

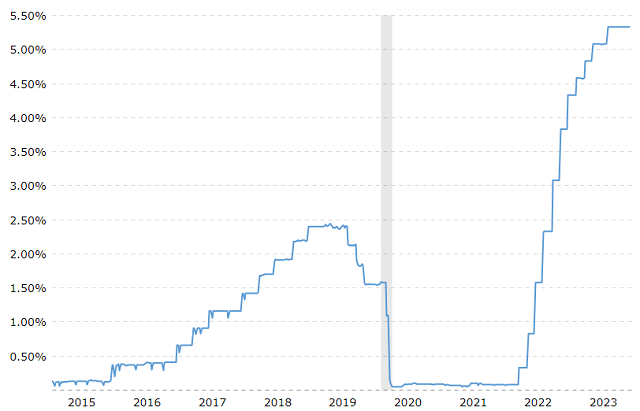

Fedは水曜日に金利を据え置くと予想されており、エコノミストたちは政策の引き締めが終了したと確信しています。中央銀行は2022年3月以来、政策金利を現在の5.25%〜5.50%のレンジに525ベーシスポイント引き上げています。

ニューヨークのFHN Financialのマクロ戦略家であるウィル・コンペルノル氏は、「(Fed議長のジェローム・パウエル氏の)発言で、Fedがまだ確定的に追加の利上げを完全に除外する準備ができていないことを示し、Fedが長期間金利を高めることを再確認することに注目してください」と述べました。

ウォール街の株価は上昇しており、ドルは通貨バスケットに対して下落しています。米国債の価格は混在しています。

食品やエネルギーを除いた核となるCPIは、先月0.2%上昇した後、11月に0.3%上昇しました。家賃が0.3%上昇した後、いわゆるコアCPIは0.5%上昇しました。