米GDP-第1四半期速報値 予想を大きく下回るも企業在庫減少に好感!

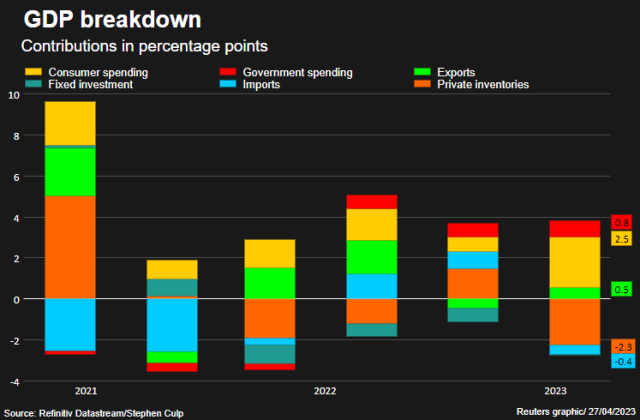

米商務省は27日に第1・四半期の実質国内総生産(GDP)速報値を発表しました。結果は市場予想の+2.0%に対して+1.1%にとどまりました。米国の第1・四半期GDPは予想外に低い結果となりましたが、原因は消費者支出の増加にもかかわらず企業が在庫を処分したためと見られています。しかし、民間在庫が減少したことは経済にとって良いニュースであり、企業が不要な在庫を処分し、必要に応じて再構築するためにより良い立場にある可能性があります。

なお、当社はMT4で開発した EA(自動売買ソフト)を専門に手がけ、無料で提供している会社です。EAはパソコンの前にいる必要もなく、何の感情も介入させずに自動でFX取引を行います。FX初心者の方、パソコンの操作に不慣れな方でも使用することができますので、EAにご興味のあるかたは以下のボタンから無料EAをご取得ください

米第1・四半期GDP

27日、米商務省は第1・四半期の実質国内総生産(GDP)速報値を発表し、年率換算で市場予想の+2.0%に対して+1.1%と予想外の結果となりました。またこの結果は昨年第4・四半期の2.6%からも大きく縮小しています。原因は、消費者支出が増加したものの、企業が借入コストが高くなることを見越して、後半の需要が弱まることを予想し、在庫を処分したためです。

ただし、良いニュースもあります。商務省が発表した第1四半期の国内総生産の速報によると、1年半ぶりに民間在庫が減少したことは、今年後半に景気後退が起こる可能性がある中で、経済にとって良いニュースとなります。在庫の膨張の修正が経済の急激な下降をもたらすことを懸念する声があったため、在庫が減少したことは、企業が不要な在庫を処分することに近づいていることを示し、必要に応じて在庫を再構築するためにより良い立場にあることを示唆しています。

つまり、先四半期の在庫減少により、企業が不要な在庫を減らし、必要な時に在庫を再構築するためにより良い立場になった可能性があるということです。

ニューヨークのFHNファイナンシャルの主任エコノミスト、クリス・ロウ氏は、「在庫が減少したことで、第2四半期の国内総生産は堅固な基盤の上にある」と述べました。ただし、具体的に何が築かれるかは、雇用や所得の成長、信頼性や信用供給など、多くの要素に依存するとのことです。

民間在庫投資は、2021年第3四半期以来初めて、16億ドルのペースで減少しました。減少は、企業が売れ残った商品の在庫を増やすことに消極的であったため、計画的に行われたものであり、個人消費の強化にも繋がったとエコノミストは述べています。

在庫は、前四半期に1.47ポイント追加された後、2年ぶりにGDP成長から2.26ポイント引き下げられました。また、機器に対するビジネス支出は2四半期連続で縮小しており、全体的なビジネス投資も低調であるため、利益率の縮小が考えられます。

住宅投資は、8四半期連続で減少していますが、前四半期に比べてそのペースが緩和されました。政府支出の増加と貿易赤字の縮小により、GDP成長は4四半期連続で前向きな貢献をしています。

在庫、貿易、政府支出を除いた場合、経済成長率は2.9%となり、2021年第2四半期以来最も速いペースとなりました。国内需要の指標における急激な増加は、前四半期に停滞していたもので、消費者支出が3.7%増加したことが要因です。前四半期は1.0%の増加率でした。

消費者支出の増加は、自動車購入や医療費、レストランやホテルの利用など、多岐にわたります。この消費者支出が米国経済活動の三分の二以上を占めるため、経済成長の加速に大きく貢献しています。

一方で、経済成長の加速とともにインフレが上昇しています。しかし、経済におけるインフレの指標である国内購買価格指数は前四半期の3.6%から3.8%に上昇し、連邦準備制度理事会(Fed)が追跡する指標の1つであるコアPCE物価指数は前四半期の4.4%から4.9%に急上昇しました。

来週、アメリカの中央銀行であるFRBは、利上げを25ベーシスポイント引き上げると予想されています。FRBは、昨年3月から政策金利を475ベーシスポイント引き上げ、現在の4.75%〜5.00%の範囲にしています。これは米国中央銀行の1980年代以来、最も急速な金融政策引き締めです。ただし、今回が最後の利上げになる可能性があります。

ウォール街の株式市場は上昇し、ドルは他の通貨と比べて価値が上がっています。ただし、アメリカ政府が発行する債券の価格は下落しており、債券利回りが上昇していることを示しています。

労働市場の逼迫

家計の所得は実質で8.0%増加し、賃金の成長や政府の社会的支援の増加が原因です。節約率も前期の4.0%から4.8%に上昇しました。前期の消費者支出は1月に前倒しされたため、今回は停滞しています。

しかし2月と3月に小売売上高が減少したことや、賃金の増加が鈍化し、社会的支援による所得の増加も大半が消えたため、消費者支出は2四半期にわたり鈍い成長にとどまる見込みです。

ニューヨークのバンク・オブ・アメリカ・証券の主席アメリカ経済学者、マイケル・ゲイペン氏は、「2四半期に渡る消費者支出の先行きは不透明であり、第2四半期の消費者支出についても弱い伸びになることが予想される」と述べています。

ただし、労働市場の厳しさが失業率3.5%という低水準を維持しており、個人消費を下支えしています。労働省が発表した報告によると、4月22日に終わる週の州の失業給付申請件数は、季節調整済みで23万件となり、1万6千件減少しています。

失業保険を受給する人々の数は減少傾向にあり、労働市場の回復を示唆していますが、政府が失業率を調査する期間には、失業保険を受給している人々の数がやや上昇したことが報告されています。

企業や家計に対する信用が減っているため、需要や雇用に影響を及ぼす可能性があります。また、企業の投資が鈍化していることから、雇用に影響を与える可能性もあります。

先週、初めて失業保険を受給した人の数は、雇用状況を示す指標として使われますが、4月15日の週に3,000人減少し、185.8万人になりました。

政府が行う4月の失業率調査期間中、継続的な失業保険給付を受ける人々の数は適度に上昇しています。

エコノミストたちは、景気後退が起こっても、軽微なものになると考えています。景気後退の恐れがあることで、石油価格が下がり、企業のコスト負担が軽減され、経済全体に利益をもたらす可能性があります。

PNCファイナンシャルの主任エコノミスト、ガス・フォッシャーは、「アメリカの景気後退は今年後半に起こる可能性が高い。しかし、消費者の経済状態は強く、労働市場も引き続き厳しいため、解雇が抑制される効果があるため、軽微なものになるでしょう。」と述べています。

今回の発表におけるMT4 EAへの影響

今回の米GDP-第1四半期速報値発表時のドル円相場への影響をMT4チャートで見てみると、ドル円相場は133.4円あたりから133.8円あたりまで上昇し、その後も上昇を続け一時134円を超えたあたりで落ち着きました。なお当社がリリースしている無料MT4 EAについては影響はありませんでした。MT4チャートの日足でATRインジケーターを表示させてみるとドル円相場では昨年末から徐々にボラティリティが下落傾向にあります。ユーロドル相場についてはドル円よりもさらにボラティリティ下落が激しくなっています。どちらの通貨ペアでも重要指標発表時には相場が乱高下する傾向は続いておりますので、当社のリリースする無料MT4 EAをご使用の方はメルマガ等で注意喚起しているとして注意喚起しております注目の経済指標発表時にはEAの稼働停止、事前のポジション決済を実行されることをおすすめします。