FXでの確定申告について(日本と海外の違い)

FXトレードで得た売買益やスワップ益は自分自身で損益計算をした上で、確定申告をして納税をおこなう義務があります。このページではFXトレーダーに向けて確定申告の方法と税金の納め方について詳しく説明していきます。日本のFX会社と海外のFX会社の利用者とでは税率などが異なりますので注意しながらご覧ください。

FXの確定申告を徹底解説

確定申告の対象期間と申告時期

FXトレードでの確定申告の対象期間は1月1日~12月31日となります。確定申告をおこなう時期は国税庁が毎年12月に発表していますが、基本的には翌年の2月中旬から3月中旬となります。12月31日時点でポジションを保有しており、そのポジションを翌年に持ち越した場合は、含み損益に関係なく確定申告の対象外になります。

日本のFX会社の利益は「先物取引に係る雑所得等」に区分

日本のFXや先物取引の会社で得た利益は「先物取引に係る雑所得等」という雑所得に区分され、課税方式は「申告分離課税」となります。聞きなれない用語が並ぶため混乱しますが、深く考えずに読み進めてみてください。

株式で得た売却益は譲渡所得であり、配当金については配当所得となります。しかし株主優待で得た、招待券、割引券、食事券、図書カードなどの特典は雑所得に区分されます。

日本国内のFX取引での損益計算、先物取引と合算できる

日本国内で複数のFX会社を利用しているFXトレーダーは全てのFX会社の損益を合算して損益計算をおこなう必要があります。また、FXと先物取引は同じ所得区分であるため、先物取引をしている方も損益を合算して損益計算をする必要があります。

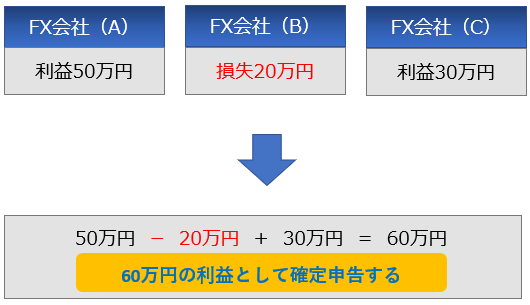

以下画像は3つのFX会社を利用している方の損益計算方法です。A社では利益50万円、B社では損失20万円、C社では利益30万円となっていますので60万円の利益を確定申告することになります。

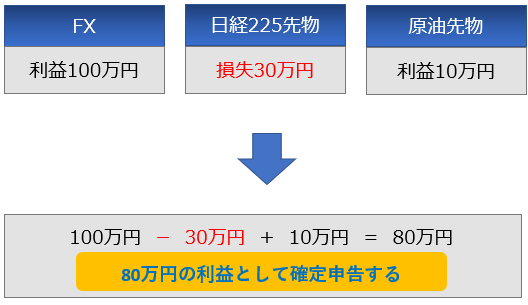

以下画像はFXと先物取引をおこなっている方の損益計算方法です。FXでは利益100万円、日経225先物では損失30万円、原油先物では利益10万円となっていますので80万円を確定申告することになります。

損益計算で損失(マイナス)となれば確定申告はおこなわなくても良いのですが、損失分を確定申告すれば損失を最大3年間繰り越すことができるため、確定申告をおこなった方が有利になります。

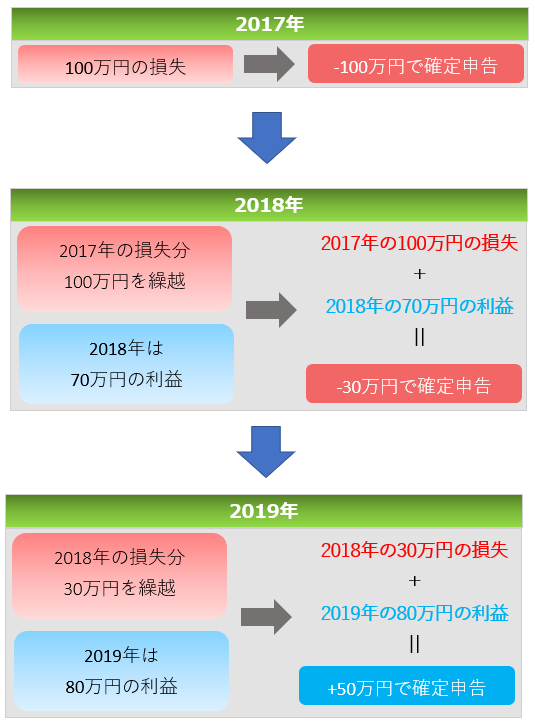

以下画像をご覧ください。2017年に100万円の損失となり確定申告、2018年に70万円の利益となり前年度の損失と相殺して損失30万円で確定申告、2018年に80万円の利益となり前年度の損失と相殺して50万円で確定申告をした例になります。このようにFXや先物取引の損失は確定申告により最大3年間繰り越すことができるため、余計な税金を払わないためにも損失が出ても確定申告はおこなった方が良いでしょう。

日本のFX会社を利用している場合の税率

日本のFX会社を利用している場合の所得区分は「先物取引に係る雑所得等」であるため、以下画像のように利益の大小に関係なく税率は20%(所得税15%+住民税5%)と決まっています。ただし2037年までは復興特別所得税として所得税率に2.1%が加算されるため、復興特別所得税は0.315%(0.15×0.021=0.315)となります。

FXの利益に対して納税免除となる条件

いくつかの条件を満たしていればFXの利益に対して、確定申告や納税が免除となる場合があります。確定申告などの免除条件はご自分の収入形態やFXの収入により細かく分けられていますので、以下表を参考に確定申告などが必要なのかをご確認ください。

海外FX会社の利益計算方法と税率について

海外のFX会社で得た利益も雑所得として扱われますが、日本のFX会社の「先物取引に係る雑所得等」という申告分離課税ではなく、総合課税として税金が課せられることになります。総合課税とは、分離課税以外のすべての所得を合算したものに課せられる税金で、以下の所得を合算して計算します。また、海外のFX会社を利用している場合は最大3年間の繰り越し損失の適用ができません。

・利子所得(預貯金や公社債などで得られた利子)

・配当所得(株主や出資者などが得られる配当)

・不動産所得(不動産の賃貸などで得られた利益)

・事業所得(事業を営み得られた利益)

・給与所得(勤めている会社から得られる給与等)

・譲渡所得(ゴルフ会員権などの資産譲渡で得られる利益)

・一時所得(懸賞や競馬の払い戻しで得られた利益)

・雑所得(上記以外のもので得られた利益)

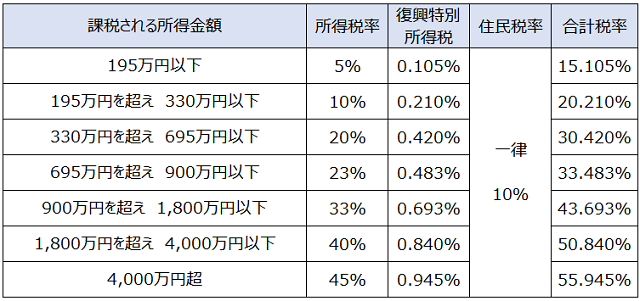

海外のFX会社で得た利益には「累進課税方式」が採用されており、税率は以下表のように7段階に分かれています。なお、海外のFX会社で得た利益も雑所得ですので納税の免除条件は「FXの利益に対して納税免除となる条件」で説明した通りです。

日本と海外のFX会社どちらを使うべき?

日本のFX会社の利益に対する税率は一律20.315%です。海外のFX会社は330万円の利益であれば税率が20.21%となります。利益で考えると330万円のラインが1つの基準になりそうですが、海外のFX会社は給与や事業所得などを含めた総合課税で利益が計算されるため、利益330万円を基準に考えた場合には日本のFX会社を利用した方が断然有利にみえます。

しかし、日本のFX会社には最大レバレッジ25倍という規制があり、レバレッジ25倍でFX取引しているとわずかな含み損で強制ロスカットが起こるため、実際にはレバレッジ10倍での取引が限界といえます。海外のFX会社の場合、最大レバレッジ500倍以上を提供しているFX会社が多く、強制ロスカットの心配もほとんどないため、少ない資金で大きな利益を素早く獲得することができます。税金だけに注目すると日本のFX会社に軍配が上がりますが、利益に注目すると海外のFX会社を利用する方が断然有利な取引ができます。

日本と海外でどちらのFX会社が良いのかは投資家のトレードスタイルによるため、税率だけでなく獲得できる利益も考えて決定すると良いでしょう。当社としては100万円以下の証拠金であれば海外のFX会社を利用するのが良いと考えます。

また、MT4を活用したEAトレードをおこなう方は海外のFX会社を選択してください。自動売買ソフトのEAは相場ボラティリティの低下を感知すると、リスクコントロールをしながら一時的にレバレッジを数十倍に高めることがあるためです。

FXの確定申告で計上できる経費

海外のFX会社の利用者などは関係なくFXの確定申告では一定の経費が認められています。基本的にFXトレードで利益獲得を目的に使った費用であれば経費として認められますので全てを計上すると良いでしょう。ただし、経費として認めるかは最終的に税務署が判断しますので、ご不安のある方はFXの税務を得意とする税理士に相談しても良いでしょう。

・パソコン

FXでパソコンを使っている場合はパソコン代を経費に計上できます。10万円未満のパソコンは「消耗費」として経費計上できますが、10万円以上のパソコンは減価償却の対象となり数年間の経費計上が必要です。新品パソコンの減価償却期間は4年となります。

・FXセミナーや有料サービス

オンライン・オフラインに関係なくFXセミナーや情報取得のためにかかった費用は経費計上できます。セミナー会場への行き来で使った交通費や宿泊費も経費計上できます。

・FXの書籍や情報商材

FXの関連書籍、自動売買ソフトEAや情報商材の購入にかかった費用は経費計上できます。

・取引口座の入出金手数料

取引口座への出入金にかかった手数料は経費計上できます。

・その他の雑費

プリンター、筆記用具、計算機などのFXトレードで使用したものは経費計上できます。

なおFXトレードにかかった取引手数料(スプレッド含む)は取引自体の損益の中に含まれているため経費計上することができません。口座維持のために手数料を徴収しているFX会社を利用している場合は、その手数料を経費計上することができます。

MT4で使えるEAと確定申告

MT4を活用したEAトレードもFX取引の1つとなりますので確定申告の対象になります。当社が無料配布しているMT4専用のEAは海外FX会社の口座保有者を対象に無料配布しているため、利益に対して総合課税で税金が課せられることになります。

海外FX会社とEAの利用により、効率良いレバレッジをかけて、24時間相場分析しながらFXトレードをおこなうため、年間で数十万や数百万といった利益が獲得できる可能性があります。当社がMT4で作成しているEAは全て無料で取得できますので興味のある方はページ訪問をきっかに無料EAを取得してみてください。